保険お役立ち情報ー保険のキホンー

①保険のカタチ編

「保険はいっぱいあってわけわからない!?」という方は多いと思います。安心してください。大きく3つに分類できます。

| 保険種類 | 特徴 | 注意点 |

| 定期保険 |

・保険料割安 ・保障される期間が定まっている ・満期金はない(掛け捨て) ・世帯主の死亡保障に最適 |

更新型は更新時に保険料が一般的に上がる |

| 養老保険 |

・保険料は定期保険より割高 ・保障される期間が定まっている ・満期金、解約金がある ・死亡保険金と満期金が同額 ・貯蓄商品として利用 |

途中解約は元本割れする |

| 終身保険 |

・保険料は定期保険より割高 ・保障される期間が一生涯 ・解約金がある ・葬儀費用の備え、貯蓄商品として利用 |

途中解約は元本割れする |

・オプションとしての特約

上記の基本形が「主契約」とすれば、それに付けることができるものが「特約」です。ただし、主契約で特約化したものもあれば、以下にあげた特約で主契約化したものもあります。 以下、代表的な特約を挙げてみます。

死亡保障を厚くする特約

・定期保険特約-定期保険が特約化したもの、更新型は更新毎に保険料が上がるので注意

・収入保障特約-主契約でも多数販売されている

・特定疾病保障特約-三大疾病で所定の状態になったときに受け取れる、受け取った時点で特約は消滅

不慮の事故の死亡・障害の特約

・災害割増特約-不慮の事故等で死亡したときに主契約の死亡保険金に上乗せされる

・傷害特約-不慮の事故等で死亡したとき、所定の障害状態になったときに受け取れる

病気・ケガで入院などした場合の特約

・疾病入院特約-病気で入院したときに受け取れる、今日「医療保険」が多数販売されている

・災害入院特約-ケガで入院したときに受け取れる、今日「医療保険」が多数販売されている

・成人病入院特約-生活習慣病で入院したときに受け取れる

・ガン入院特約-ガンで入院したときに受け取れる、今日「ガン保険」が多数販売されている

実際加入されている保険は、「主契約」である終身保険等に複数の「特約」が組み合わされているパッケージ型といわれる商品が多いのが実状です。

②保険料編

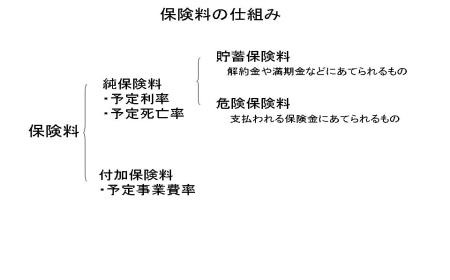

住宅でも車でも高額な商品を購入するとき、その見積もりの明細をくまなくチェックしますよね。保険も高額な商品なので、その価格である保険料の仕組みについて知ることは重要です。

この保険料は、以下の3つの要素によって決定されます。 その中でも予定利率については、唯一数値が公表されており、最も保険料等を左右する要素といえますので注意が必要です。

・予定死亡率

過去の統計(厚生労働省の生命表など)をもとに、性別・年齢別の死亡者数を予測し、将来支払う保険金などにあてる額を算出します。その際用いられる死亡率をいいます。

・予定利率』

ほとんどの保険金は、将来的に発生するものなので、保険会社は預かった保険料を運用して増やすことができます。その分受け取る保険料は少なくてすむので、保険会社は保険料を割り引いています。その割引率をいいます。 よく以前加入した保険を''「お宝保険」''というのは、現在の低金利に比べて高金利の時分に加入しているので、予定利率が高い保険つまり安い保険に加入している、ということです。終身保険・養老保険等の貯蓄性のある商品に影響があります。

・予定事業費率

保険会社が事業運営にあらかじめ必要な諸経費を見込んでおり、その率をいいます。

③保険用語編

保険のわかりにくい理由のひとつに保険で使われる専門用語があげられるでしょう。

ここでは、よく使われる保険用語をわかりやすく解説します。契約形態によって、余計な税金がかかったりしますので注意してください。

・保険契約者

生命保険会社と保険契約を結ぶ人、一般的には、保険料を負担する人です。未成年者が契約者になる場合は、親権者または後見人の同意が必要です。

・被保険者

死亡・入院などの保険の対象となっている人です。契約者と被保険者が別人のときは、被保険者の同意が必要です。

・保険金受取人

保険金・給付金などを受け取る人です。受取人は契約者が指定できます。

・保険金

死亡・満期などで、生命保険会社から受取人に支払われるお金です。

・給付金

入院・手術などで、生命保険会社から受取人に支払われるお金です。

・保険期間

死亡・入院など、保障が受けられる期間です。「定期」は期間が10年・20年と定まったもの、「終身」は期間が一生涯に渡ったものです。

・保険料

契約者が生命保険会社に払い込むお金です。「月払」「半年払」「年払」「一時払」などがあり、一般的にまとめて払い込むほど保険料総額が割安になります。払込み期間は、終身払い・短期払いがあります。