人生100年時代、世界最高の高齢化率

2018年度の平均寿命は、男性は81.25歳と7年連続、女性は87.32歳と6年連続、過去最高を更新しました。

人生100年時代といわれる今日、65歳以上の高齢者の全人口に占める割合(高齢化率)が、世界で最も高いのがわが日本です。

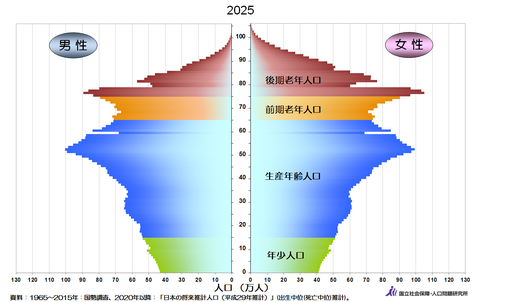

2025年には第一次ベビーブームに生まれた「団塊の世代」全員が75歳以上の後期高齢者になり、高齢化率は約30%になります。(図表1-1)

2040年には70年代前半に生まれた「団塊ジュニア」が高齢者となり、高齢化率は約35%に達します。(図表1-2)

社会保障制度の負担拡大

年金・医療・介護等の社会保障制度は、高齢者が使う費用を、現役世代が保険料や税で負担するという「賦課(ふか)方式」をとっています。

現役層がその時の高齢者を支える仕組みは、少子高齢化により、1990年は約5.8人で1人の高齢者を支える「神輿(みこし)型」、2018年は約2.1人が支える「騎馬戦型」、2040年は約1.5人が支える「肩車型」、と現役層の負担はますます重くなっていきます。(図表1-3)

年金や介護等への給付の合計額である社会保障給付費は、2017年度約120兆円と過去最高を更新、今後も介護や医療など大幅な増加が予想されます。(図表1-4)

わたしたちの老後の支えである社会保障制度は、負担者が減るのに対して給付は今後ますます増加するなか、もらえる年金が減る、介護や医療の負担割合が増えるといったことが避けられないでしょう。

現預金ではお金の価値が減る?

現預金の価値が減る、といわれたら、そんなバカな!と思われる方は多いでしょう。

わが国の経済政策のアベノミクスは2%のインフレ目標を掲げています。

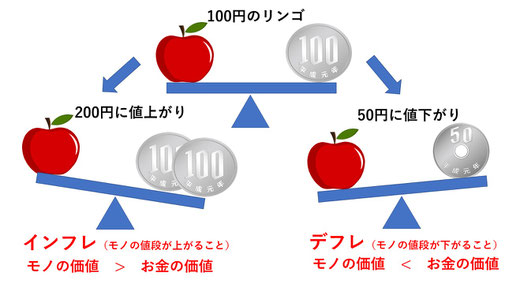

「インフレ」というのは、モノの価値(値段)が上がること、一方お金の価値は下がります。たとえば、今まで1個100円で買えていたリンゴの値段が200円になることがインフレです。1個のリンゴに対して200円払わないと買えないので、お金の価値は下がったということです。(図表1-5)

仮に年2%のインフレの場合、100万円のお金が20年後に約67万円と約3割も価値が下がることになります。

お金の価値を減らさないために、インフレ率以上の利回りで資産を守ることが必要です。